A magyar a világ egyik legnyitottabb gazdasága. Az export és az import összesített nagysága a legfrissebb elérhető, 2022-es adat alapján a GDP 186,7 százalékát tette ki. Összehasonlításképpen: 2022-ben a világátlag 148 ország alapján 100,8 százalék volt, tehát Magyarország kereskedelmi nyitottsága nemzetközileg is kiemelkedő. Épp ezért a magyar gazdaság kilátásait nagyban meghatározza a világgazdasági folyamatok alakulása. Az előrejelzések a Nemzetközi Valutaalap (IMF) legfrissebb jelentéséből származnak.

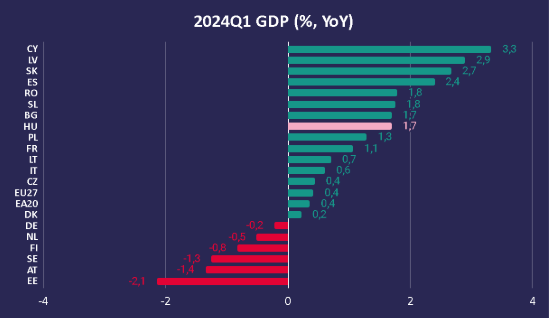

2024 első negyedévében az Európai Unió gazdasági növekedése kissé gyorsult. Az európai gazdaságok teljesítménye összességében az előzetes várakozásoknak megfelelően alakult. Mind az EU, mind az eurózóna gazdasága 2024 első negyedévében 0,4 százalékkal nőtt a szezonálisan és naptárhatással igazított adatok alapján az előző év azonos időszakához képest. Legfontosabb kereskedelmi partnerünk, Németország kibocsátása 2024 első negyedévében 0,5 százalékkal csökkent éves alapon. A régió országai közül Csehországban (+0,4 százalék), Lengyelországban (+1,3 százalék) és Szlovákiában (+2,7 százalék) is nőtt a GDP az előző év azonos időszakához képest. Magyarország 1,7 százalékos éves GDP növekedése az európai tabella felső harmadába tartozik.

A GDP növekedése 2024 első negyedévében az előző év azonos időszakához képest. Forrás: Eurostat, Egyensúly Intézet saját számítás.

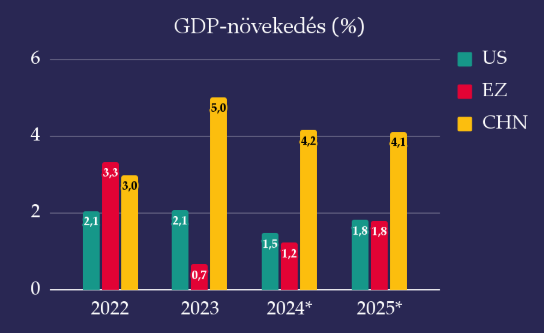

A 2. ábra a GDP-növekedést hasonlítja össze a világ három nagy gazdasági központjában: az eurózónában, az Amerikai Egyesült Államokban és Kínában. A világgazdaság fő jellemzője a 2020-2022-es Covid- és eneregiaválságokból való kilábalás eltérő üteme. Az USÁ-ban tavaly dinamikus, 2,1 százalékos GDP-növekedést figyelhettünk meg, melyet a lakossági fogyasztás és a beruházások továbbra is jelentős bővülése támogatott. Ezzel szemben az eurózónában a kilábalás üteme ennek harmada, 0,7 százalék volt: az európai gazdaságokat jobban megviselték az orosz-ukrán háború hatásai, valamint az egységes fiskális politika hiánya is nehezíti az amerikaihoz hasonló, élénkítő gazdaságpolitikai válaszokat. A magyar külkereskedelem számára kiemelten fontos európai kereslet az IMF várakozásai szerint idén és jövőre is csak mérsékelt ütemben fog nőni: 2024-ben 1,2 százalékos, míg 2025-ben 1,8 százalékos növekedést várnak a Valutaalap közgazdászai.

Forrás: IMF, Egyensúly Intézet saját számítás.

A kínai növekedési számok ugyan magasabbak mind 2023-ban, azonban az 5 százalékos növekedés kínai szemszögből gyengének mondható, és a növekedés üteme az IMF várakozásai szerint lassulni fog. A kínai lassulás oka a beruházásvezérelt, eladósodással fűtött gazdasági növekedési modell kifulladása. Összességében tehát nem várható erős kereslet 2024-ben és 2025-ben a világgazdaságban: egy dinamikus amerikai mellett lomha európai és lassuló kínai gazdasággal számolhatunk.

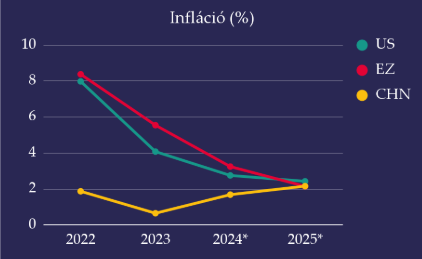

A gyenge globális kereslet pozitív hozadéka ugyanakkor az, hogy az infláció tartósan alacsony maradhat. A 2022-ben a fejlett gazdaságokban rég nem látott magasságokba, 8-10 százalék közelébe emelkedett infláció csökkenése várhatóan folytatódik 2024-ben és 2025-ben is. Jövőre az eurózónában és az USÁ-ban is elérhető a jegybankok 2 százalékos inflációs célja. Magyarországra is kihatnak a globális inflációs folyamatok: ha az importárak emelkedése mérsékelt, az hazánkban is segíti az infláció féken tartását.

Forrás: IMF, Egyensúly Intézet saját számítás.

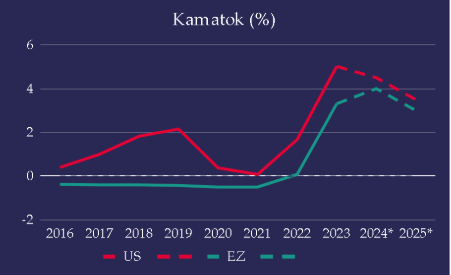

Az infláció csökkenéséhez a gyenge globális kereslet mellett más tényezők is hozzájárulnak. Egyrészt a nagy jegybankok gyors ütemben emelték a kamatokat, és egyre valószínűbb, hogy a 2010-es években megszokott, nullához közeli kamatokat még sokáig nem fogjuk újra látni. Az amerikai jegybank szerepét betöltő központi bank, a Federal Reserve változatlanul 5,25-5,50 százalékon tartja a kamatokat, és az idei évre a piaci várakozások nem valószínűsítenek egynél több kamatvágást. Az Európai Központi Bank irányadó kamatát a 4,25-4,50 százalékos sávban tartja, ezzel hűtve a gazdaságot, és megakadályozva az árak újbóli gyors emelkedését.

Forrás: IMF, Egyensúly Intézet saját számítás.

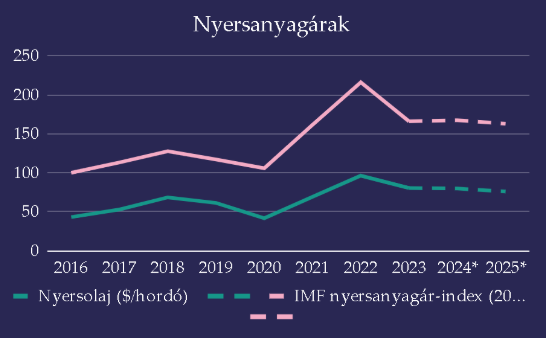

Az alacsony inflációhoz hozzájárul másrészt az energia- és nyersanyagárak várható alakulása. A 2022-es nagy inflációs hullám egyik kiváltó oka volt az energia és nyersanyagárak gyors emelkedése, amely aztán átgyűrűzött a legtöbb termék árába. 2025-ig a Valutaalap elemzői mind az olaj, mind a fő nyersanyagok tekintetében mérsékelt csökkenést várnak.

Forrás: IMF, Egyensúly Intézet saját számítás.

A világgazdaság helyzete Magyarország szempontjából a következőképpen foglalható össze: a gyenge európai kereslet nehéz helyzetbe hozhatja az exportszektort, ezzel veszélyeztetve a GDP-növekedést, azonban a globális folyamatok segítik az áremelkedés ütemének alacsonyan tartását.