2022 januárjában 4,5 – 8,8 százalék inflációs sávból indult a régió és szeptemberben már minden vizsgált ország 10 százalék feletti inflációt produkált. Magyarország júniusig nagyjából követte az átlagos inflációt, ám a következő hónapban elszakadt a mezőnytől és az év végéig egyre szélesebbre nyílt az olló. Decemberben 24,5 százalékos inflációt regisztráltak hazánkban, amely 9,6 százalékpontos eltérést jelent a régiós átlagtól.

A magyar infláció annak ellenére alakult magasabban, mint a viszonyítási csoporté, hogy nálunk volt a legmagasabb a hatósági áras fogyasztás aránya (elsősorban rezsi, valamint december elejéig üzemanyagok). A régiótól eltérő inflációt költség oldalról a gyenge árfolyam, a magas gázfüggőség, a különadók, míg keresleti oldalról az év eleji transzferek és a magas bérdinamika magyarázzák (ez utóbbi fontos költség tényező is).

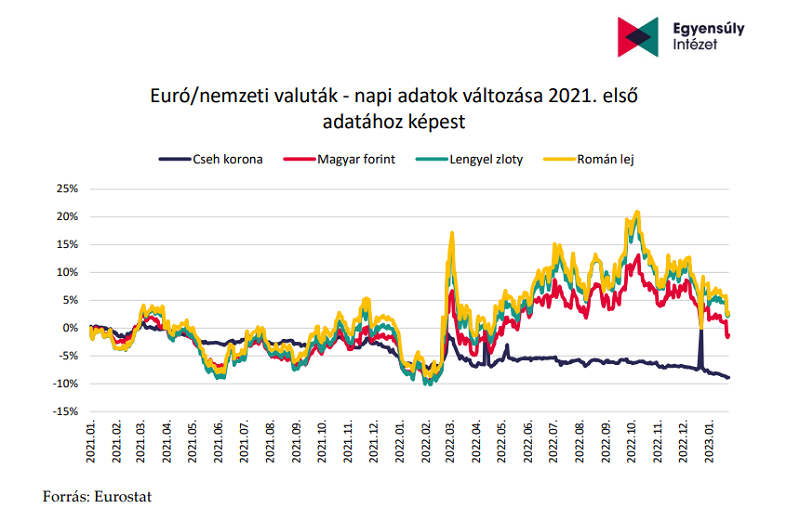

Az euró és a nemzeti valuták vonatkozásában azt látjuk, hogy 2021. első adatához képest 2022 márciusáig a mezőny minden tagja jól teljesített, hiszen – ha nem is tartósan, de – gyakran erősödni tudtak az euróval szemben. Azonban az év második negyedében a magyar forint, a lengyel zloty és a román lej is jelentős, esetenként 10 százalék feletti gyengülést könyvelhetett el. A vizsgált időszakban kizárólag a cseh korona mutatott rezisztenciát, amit támogathattak a cseh jegybank devizapiaci műveletei. A piaci előrejelzések átlaga alapján az euró átlagos árfolyama idén februárban 402,2, áprilisban pedig 402,4 forint lesz.

A régiós kiskereskedelmi értékesítések kapcsán elmondható, hogy 2022-ben a nem élelmiszer jellegű értékesítés növekedése tendenciózusan elapadt az előző év ugyanazon időszakához képest.2 Ez alól csupán Magyarország jelentett kivételt, amelynek görbéje az első negyedévben tartósan felfelé ívelt, köszönhetően az év eleji transzfereknek, a COVID időszakból áthozott magas megtakarítási állománynak, és az erős bérkiáramlásnak. A régióban Szlovákia teljesített a legrosszabbul, ugyanis szeptemberben 22,7 százalékpontos csökkenést könyveltek el 2021 szeptemberéhez képest. Az élelmiszer és dohány értékesítés dimenziójában széttartanak a régiós eredmények, azaz egyirányú tendencia nem fedezhető fel. Magyarország júniusig pozitívban maradt, ám az év második felében negatívba fordult.

Érdemes rámutatni, hogy Szlovákia óriási, átlagosan 51,3 százalékpontos növekedést mutatott 2021-hez képest. Az előző évi munkanélküliségi rátára pillantva azt mondhatjuk, hogy a gazdasági viszontagságok ellenére Romániában és Szlovákiában is csökkenő tendencia figyelhető meg, azonban a folyamat feltehetően az összes országban megtorpan 2023-ban. A kedvező magyar adatokat ugyanakkor jelentősen befolyásolja a régiós viszonylatban is alacsony jogosultsági kritérium, valamint a közmunkások száma is.

A vállalkozások számának alakulásáról az eljárás alá vont szervezetek száma ad pontosabb indikációt. Az év első felében ez a szám tendenciózusan csökkent és rendre a piaci szolgáltatások hasították ki a legnagyobb arányt. A kisadózó vállalkozók tételes adózásáról szóló törvény módosításával augusztusban és szeptemberben szignifikáns megugrásnak lehettünk a szemtanúi. A katás vállalkozók túlnyomó többsége piaci szolgáltatásokat nyújtott, és a legtöbben szakmai, tudományos és műszaki tevékenységet végeztek. A megszüntetési hullám októberig lecsengett és az eljárás alá vont szervezetek száma az év végéig jelentősen lecsökkent.

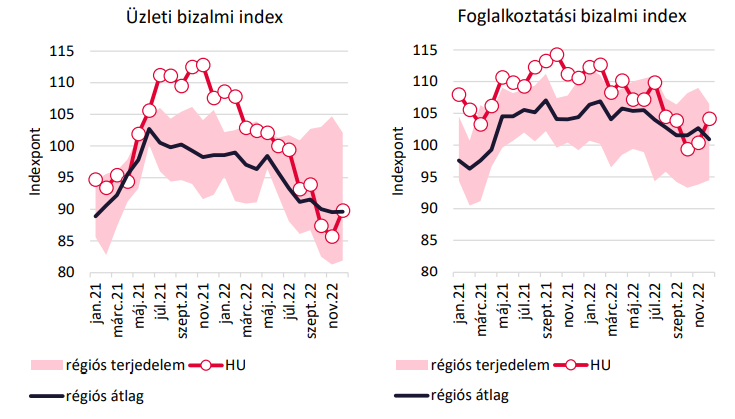

A régiós üzleti bizalom 2021 első felében növekedett, ám azóta egy elnyújtott csökkenő tendencia látható. Magyarország 2021 júniusától 2022 szeptemberéig a régiós átlag felett volt, ám az év végén becsúszott alá. Decemberben a magyar üzleti élet szereplői optimistábban (89,8 indexpont) vágtak neki a 2023-as évnek, mint a csehek (81,9) vagy a szlovákok (84,3). A magyar foglalkoztatási bizalmi index nőtt az utolsó negyedévben, decemberben pedig már átlag felett teljesített. (HU: 104,2; átlag: 100,9).

Forrás: GKI (Európai Bizottság alapján)