A VOSZ szakmai partnereként az Egyensúly Intézet már másfél éve folyamatosan kutatja a hazai vállalkozások üzleti hangulatát, állapotát, fejlesztési céljait. A negyedévente tartott, a kutatási eredményeket bemutató sajtóbeszélgetéseken az Intézet igazgatója minden alkalommal hangsúlyozza: a számokat úgy érdemes értelmezni, hogy a válaszokat a VOSZ tagvállalkozásai adják, amelyek működése pénzügyi szempontból lényegesen stabilabb.

„Egyértelműen látható az adatokból, hogy továbbra sincs munkaerőpiaci feszültség, a vállalkozások nem terveznek elbocsátásokat, miközben kétszámjegyű bérnövekedés prognosztizálható. Az Egyensúly Intézet mérései szerint idén az infláció 4,5-4,6 százalék környékére várható, jövőre pedig 3,1 százalékra. A GDP-vel kapcsolatban az Intézet 2024-re 2,4 százalékot prognosztizál, míg jövőre 3,1 százalékot. Az euró árfolyama várhatóan a 395-400 forintos sávban fog mozogni. A mediánbér változása 12,1 százalék, de a több mint 4 százalékos infláció miatt a reálbérnövekedés várhatóan 7,1 százalék lesz. A háztartások fogyasztása 2,7 százalékos mértékben bővülhet idén, és jó hírnek mondható, hogy a beruházások a tavalyi csökkenés után nagyjából 4 százalékkal növekedhetnek” – mutatta be az idei év várható legfontosabb makrogazdasági adatait Kozák Ákos, az Egyensúly Intézet társalapítója és üzleti kapcsolatokért felelős igazgatója.

Pozitív elmozdulás látszik a beruházási szándékoknál

Kozák Ákos emlékeztetett arra, hogy már tavaly év végén is arról beszéltek, 2024 inkább konszolidációs évnek tekinthető, és várhatóan 2025 fogja kiegyensúlyozni a rendkívül nehéz 2023-at.

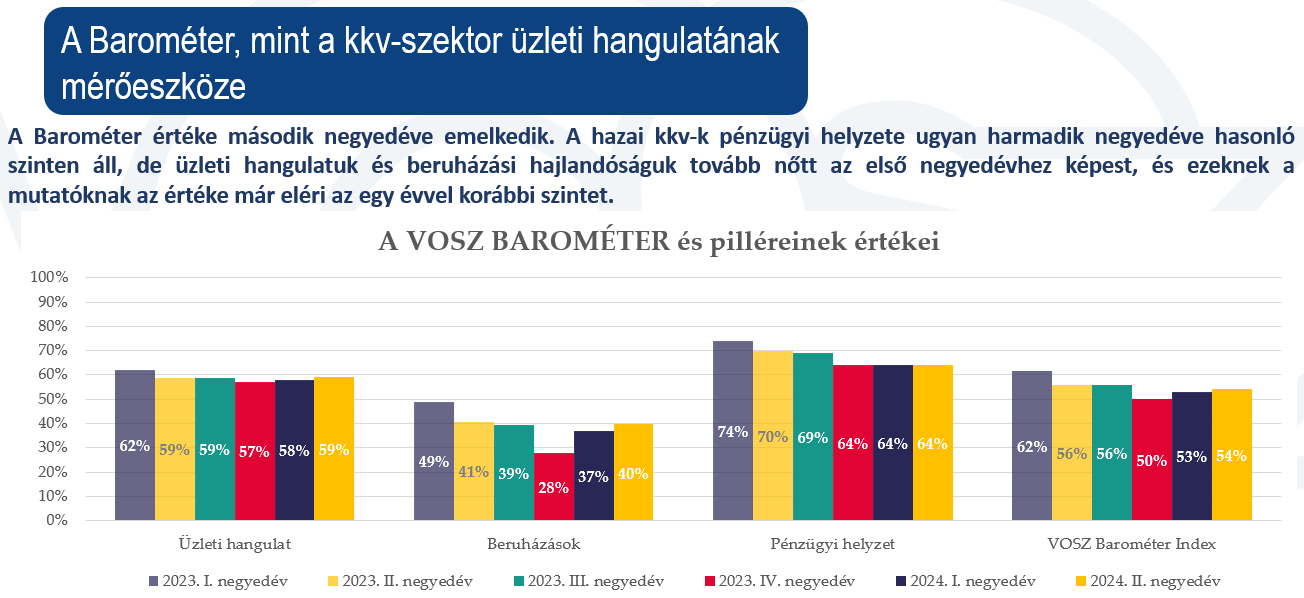

A negyedéves VOSZ Barométer bemutatása során korábban már írtunk arról, hogy a beruházások 2023-ban, valamint 2024 első negyedében sem találtak magukra. Ezért is pozitív adat a jelenlegi időszakban, hogy a beruházások alindex értéke tovább nőtt, 37-ről 40 százalékra.

Kozák Ákos hozzátette, a harmadik és negyedik negyedévben természetes csökkenés várható, amit a szezonalitás indokol.

Az egyik legfontosabb mutató a beruházási szándék, amely úgy tűnik, most már stabilan kimozdult a csökkenő tendenciából, és elérte a 2023. második negyedévének a szintjét.

„A beruházás olyan indikátor, amely a jövőbe vetett bizalmat, annak affinitását mutatja, ha magas ez a szándék, azaz a vállalkozók beruháznának, akkor ez azt mutatja, hogy mégiscsak valami jót látnak, pozitív változásra készülnek” – magyarázta az Intézet igazgatója. Kozák Ákos hozzátette, 2023-hoz képest nem változtak a vállalkozások kiemelt problémái, így – különösen a szakképzett – munkaerőhiány, a megrendelések elmaradása és a csökkenő vásárlóerő jelent továbbra is a legégetőbb megoldandó feladatok.

Elhangzott, az is látszik, hogy az árbevételnek az előző két negyedévhez képest mutatott pozitív irányú elmozdulása, valamint a fizetési morál pozitív változása sokat segített ennek az üzletihangulat index a javulásában, amely az elmúlt három, egymást követő negyedévében 1-1 százalékkal növekedett.

Ehhez kapcsolódik a vállalkozások kockázatérzékelése, amely az elmúlt negyedévek eredményeit összehasonlítva most a legalacsonyabb. „Szerintem ez fontos, különösen ha megállapítjuk, hogy a vállalkozások jellemzően növekvő árbevétellel számolnak, miközben a kockázatokat is látják, de már csökkenő mértékben„ – emelte ki az igazgató, a második negyedévi vállalkozói hangulat újabb fontos visszajelzését.

A 2023. III. negyedéves bezuhanáshoz képest csökkent a fizetésemelést nem tervező vállalkozások aránya, amely négy negyedév után most először került 70 százalék alá. Legfeljebb 10 százalékos emelést minden negyedik cég tervez.

Ami a kutatások kezdete óta stabil és pozitív adat, és most is hasonló számok jöttek vissza, hogy a vállalkozásoknak jellemzően továbbra sincs adótartozása és jelentősebb fizetési problémája.

A várható 7,1 százalékos reálbér-növekedés oka pedig egyértelműen a bérnyomás, amely az inflációval nem csökkent párhuzamosan.

Ezt erősítette meg Perlusz László, a VOSZ főtitkára is, aki hangsúlyozta, a betelepülő multinacionális nagyvállalatok magasabb bérért már megkezdték elcsábítani a hazai kkv-ktől a munkavállalókat, ezért kell a lehetőségeihez képest, akár az infláció mértékéhez képest számottevően magasabb bért ajánlani a saját munkavállalóinak is.

A kutatás egyik érdekes megállapítása – amit Kozák Ákos emelt ki –, hogy egyfajta polarizálódás mutatkozik a kis- és középvállalkozások között. Mint mondta, több kérdés válaszaiból is érzékelhető, hogy a legkisebb és a közepes, nagyobb vállalkozások között nagyobb különbségek rajzolódnak ki. „Azt látjuk, hogy az éves kilátásokat illetően van egy 40 százaléknyi, inkább kedvezőtlen arány, és van egy, mintegy 60 százalékos, inkább kedvező, nagyon kedvező arány” – mutatott be egy példát a vállalkozások közötti esetleges polarizációra a szakember, hozzátéve, hogy a tervezett árbevételek esetében is látható ez a megosztottság, miszerint a kisebbek óvatosabbak, a nagyobbak optimistábbak.

„Egyelőre nem látszik, hogy a számok kötelező optimizmust vagy valódi növekedést mutatnak-e” – foglalta össze Kozák Ákos.

Most akkor van infláció vagy nincs infláció?

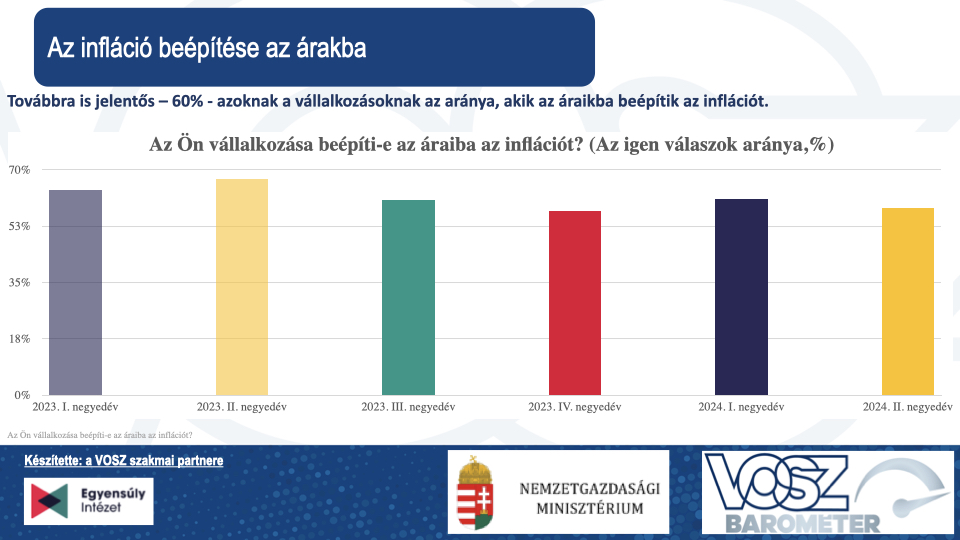

Az Egyensúly Intézet kutatása szerint a csökkenő tendenciák ellenére az inflációs érzékelés továbbra is jelen van, sőt, megállapítható, hogy a vállalkozások még mindig inkább beépítik az áraikba az inflációs hatást. „A kis- és középvállalkozók közötti üzleti tranzakciókban még nem szűrődött le a csökkenő infláció, később ez nagyon érdekes kérdés lesz egy alacsony inflációs szint mellett” – tette hozzá az igazgató, aki szerint ez is bizonyítja, hogy még vannak kockázatok, a vállalkozások látják és érzékelik, ha úgy tetszik, „beárazták” azokat.

Az ambivalens inflációs érzékelést támasztja alá az a kutatási eredmény is, amely a költségek változása, főként növekedése kapcsán látszik.

Ennek kapcsán példaként Perlusz László megemlítette a hazai kis, főként családi, benzinkút-üzemeltető vállalkozások különadójának esetét, valamint a vállalkozói energiaár-növekedést is, amely a rezsicsökkentett egyetemes szolgáltatói díjhoz történő jogosultság módosításáról szólt.

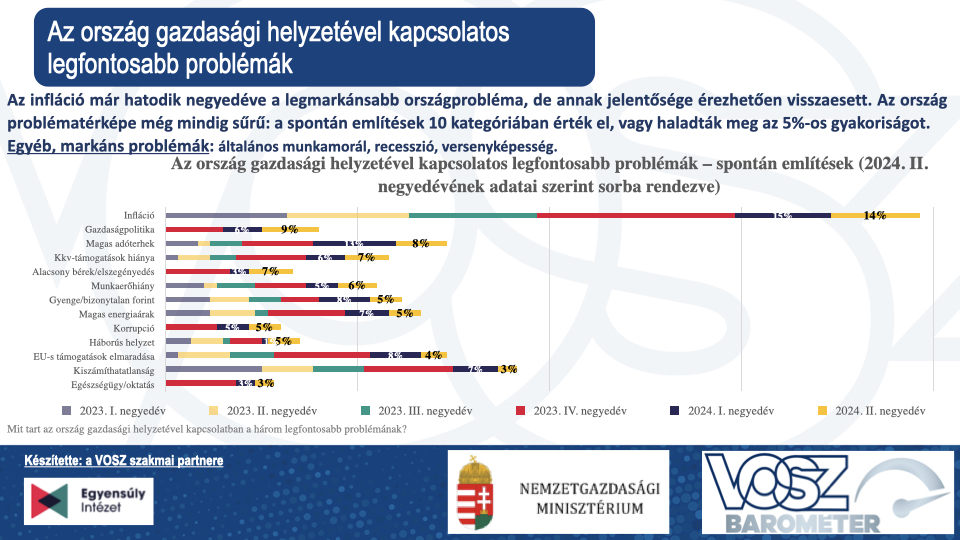

Az infláció az egyik kiemelt probléma továbbra is, ugyanakkor a kutatók szerint figyelemre méltó, hogy a spontán említések során 10 kategóriában érték el vagy haladták meg az 5százalék-ot.

Az inflációra való utalás tehát csökkenőben van, de a problématérkép még mindig nagyon sok pontot érint. Ezek között vannak a magas adóterhek és energiaárak, a kiszámíthatatlan gazdaságpolitika, valamint a munkaerőhiány, az EU-s és kkv-s támogatások elmaradása.

Nemzetgazdasági érdek lenne a hazai kkv-k bekapcsolódása a nagyvállalati termelési értékláncba

Kozák Ákos hangsúlyozta, a magyar kkv-k körében nem érzékelhető olyan ambíció, hogy becsatlakozzanak a nagyvállalatok termelési ökoszisztémájába, az értékláncba. A megkérdezett vállalkozások 18 százaléka rendelkezik aktív nagyvállalati beszállítói kapcsolatokkal. A legfeljebb 5 főt foglalkoztató cégek esetében ez az arány 14 százalék, az 5 főnél többet foglalkoztató kkv-k esetében pedig 24 százalék, miközben 10 százalék azoknak a cégeknek az aránya, amelyeknek korábban volt beszállítói kapcsolatuk, de jelenleg nincs.

A hazai kkv-k ezen a területen rendkívül óvatosak, nem akarják kitenni magukat egy egyértelmű kapcsolódásra, kifejezetten kockázatosnak tartják.Ennek kapcsán kérdésre válaszolva Perlusz László közölte, bár a VOSZ elsősorban érdekképviseleti szervezet, a vállalkozói adminisztráció és az adók csökkentésébenérdekelt, természetesen vannak vállalkozásfejlesztési ambíciói is.

„Mi is látjuk, hogy a mikro- és kkv-kat tömörítő VOSZ-tagvállalkozások is nehezen lépnek ki a komfortzónájukból„ – tette hozzá a beszállítóvá válással kapcsolatban a VOSZ főtitkára, aki elmondta, a folyamatos edukációval arra biztatják a tagvállalkozásaikat, hogy ezen a területen sokkal bátrabban lépjenek.