„Helyzeti előnyben vagyunk: egy évtizede folytatjuk az újraiparosítást, és továbbra is azon az eredményes úton kívánunk haladni, amely mentén hazánk új európai hadiipari és elektromobilitási csomóponttá vált” – írta véleménycikkében a gazdaságfejlesztési miniszter.

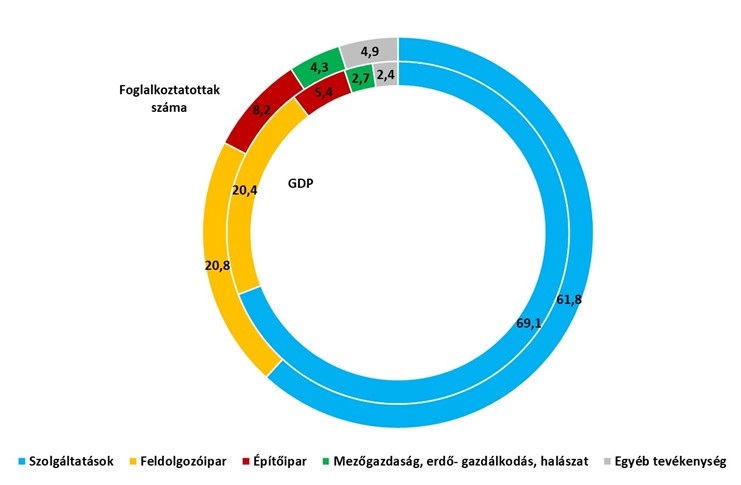

Érdemes áttekinteni, hogy a fenti állítást mennyire támasztják alá az adatok. Ha a 2022-es III. negyedévi KSH adatokat tekintjük, akkor látható, hogy a feldolgozóipar súlya (az elmúlt évtized bőkezű támogatáspolitikájának ellenére) a GDP-ben 20,4 százalék, a foglalkoztatásban pedig 20,8 százalék. Eközben például a szolgáltatásoké rendre 69,1, illetve 61,8 százalék, vagyis háromszor nagyobb. 2010-hez képest a feldolgozóipar súlya csökkent a GDP-ben (2010: 21,3 százalék), miközben a foglalkoztatásban nem változott. Mindez nem éppen egy sikertörténet számai.

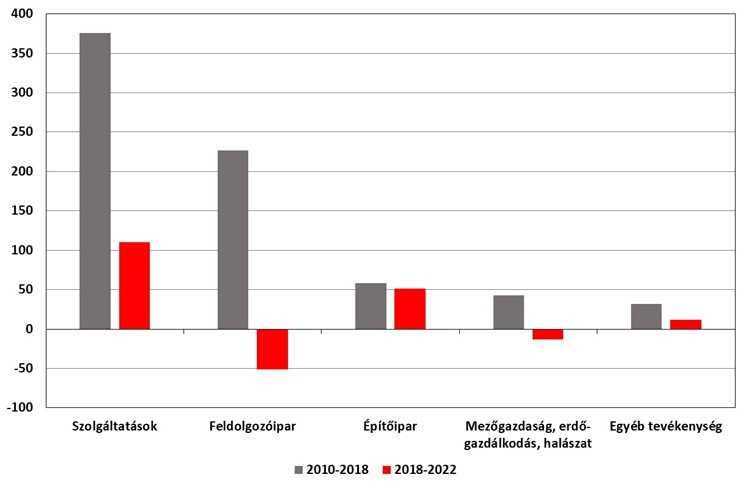

Ha részleteiben vizsgáljuk az adatokat, akkor a változások erőteljesen jelzik, hogy az eddigi iparpolitika 2018-ig ért el több-kevesebb sikert, azóta azonban inkább sikertelen. A foglalkoztatásban például 2018-ig erőteljesen (28 százalékkal) nőtt a feldolgozóipar létszáma (226 ezer fővel), de eközben a szolgáltatások is 376 ezer fővel (+15,5 százalékkal) növelték a foglalkoztatottságot. De még a mezőgazdaságban és az építőiparban is összesen 101 ezer fővel nőtt a létszám (+22 százalék). Ezzel a 2010-18 közötti 735 ezer fős növekmény 30,8 százalékát adta a feldolgozóipar, 51,1 százalékát a szolgáltatások.

Ugyanakkor 2018 után teljesen más kép rajzolódik ki. 2022. III. negyedévéig 109 ezer fővel gyarapodott a foglalkoztatott állomány. A szolgáltatások újabb 110 ezer munkavállalónak adtak megélhetést (úgy, hogy az állami alkalmazottak száma csökkent), miközben a feldolgozóipar 51 ezerrel kevesebb főt alkalmazott (az építőipar létszáma pedig 51 ezerrel nőtt).

Összességében 2010-22 között a 844 ezer fővel növekvő foglalkoztatottságból a feldolgozóipar közel 21 százalékot, a szolgáltatási szektor 58 százalékot tett ki. Vagyis a szolgáltatások adták a növekmény nagyobb részét, miközben a szektor támogatása az eltelt időszakban elenyésző volt a feldolgozóipari támogatásokhoz képest. Kérdés, hogy ha a támogatásokból nagyobb részt kaptak volna a szolgáltatásban működő cégek, vajon a foglalkoztatási és a GDP számok nem lennének-e sokkal jobbak?

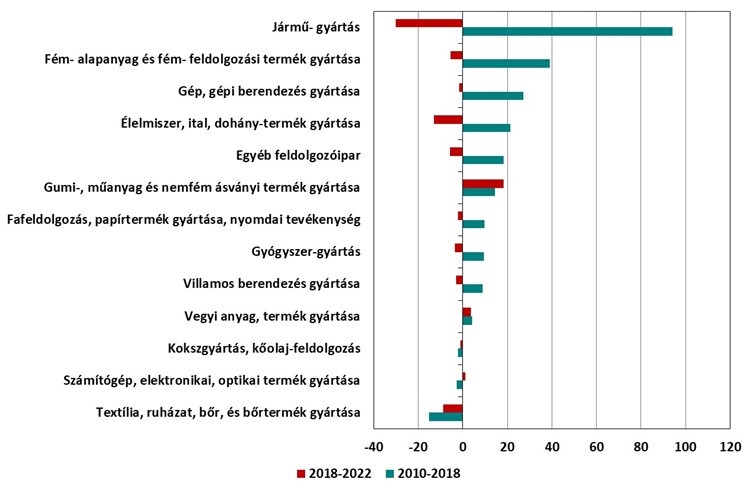

A feldolgozóiparon belül is vízválasztó a 2018-as év. Az addig a létszámát legjobban növelő járműgyártás (+94 ezer fő) 4 év alatt 30 ezer főt vesztett, de visszaesőben van a gépgyártás is. 2018 óta jelentősebb létszám-növekedést a gumi- és műanyagipar tudott felmutatni (+18 ezer fő). A 13 feldolgozóipari szakágazatból 10 létszámvesztő volt. Ez nem utal különösebb iparpolitikai sikerre!

Mindezek alapján megállapítható, hogy az adatok nem támasztják alá az iparpolitika sikerességét. A hazai gazdaságpolitika az autó összerelésben és a hozzá kapcsolódó iparágakban (gumigyártás, akkumulátor gyártás stb.) látja a jövőt, miközben a növekedést eddig is elsősorban a szolgáltatások adták (amit a GDP-ben és a foglalkoztatásban elfoglalt növekvő súlya is mutat).

Nem kérdéses, hogy egy tőke-, nyersanyag- és energiahordozókban szegény országban nem a tőke-és energiaintenzív iparágak támogatása jelent kiutat a jövőben, hanem a tudásintenzív tevékenységek minél gyorsabb elterjedése. Ehhez pedig hatékony köz- és felsőoktatás, jó egészségügyi ellátás, hatékony közigazgatás, kisebb bürokrácia és rugalmas gazdaságpolitika kell.

Forrás: GKI