Költségvetési egyenleg alatt az állam bevételeinek és kiadásainak különbségét értjük; költségvetési hiányról akkor beszélünk, ha az állam többet költ, mint amennyi bevétele van.

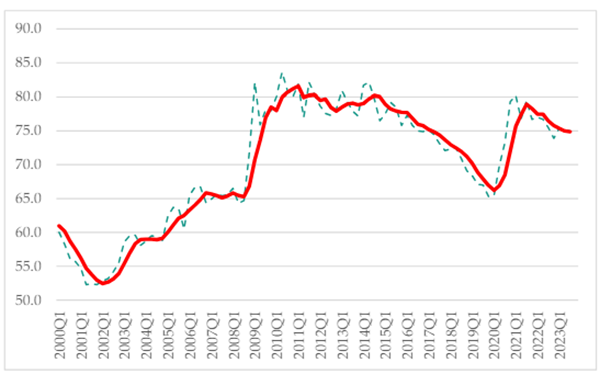

Költségvetési hiány a GDP arányában (%, négy negyedéves mozgóátlag)

A 2022-ben elfogadott költségvetési törvény 3,5 százalékos GDP-arányos hiányt tervezett 2023-ra vonatkozóan. Noha a negyedik negyedéves adat még nem érhető el, az már biztosra vehető, hogy tavaly a költségvetési hiány az eredeti törvényben foglalt célhoz képest kétszer is megemelt, végül 5,2 százalékos hiánycélt is meghaladva 6,7 százalék lett. A kiemelkedő infláció miatt csökkenő vásárlóerő a fogyasztás olyan mértékű visszaesését okozta ugyanis, hogy a vártnál jóval alacsonyabbak lettek a költségvetés ÁFA-bevételei.

A deficit historikus alakulását áttekintve két lényeges tanulság vonható le. Egyrészt az, hogy a Covid-válság hatásait enyhítő, egyébként az egész világra jellemző 2020-21-es költekezés, a hiány elengedése után a magyar költségvetést nem sikerült stabilizálni, azaz a megelőző évtized 2-3 százalék körüli GDP-arányos átlagához közelíteni a hiányt. Másrészt szembetűnő, hogy legutóbb a 2002 és 2006 közötti időszakban volt tartósan a mostanihoz hasonló szinten a hiány.

Elsődleges egyenleg a GDP arányában (%, négy negyedéves mozgóátlag). Forrás: Eurostat

Nem írható azonban kizárólag a Covid-járvány és az azt követő sorozatos válságok számlájára a jelenlegi helyzet. A magyar költségvetési politikát 2017 óta a költekezés irányába mutató trend jellemzi. A közgazdászok szerint a fiskális politika helyzetének leírására a költségvetési egyenlegnél jobb mutató, az úgynevezett elsődleges egyenleg. Az elsődleges egyenleg az államadósságra fizetett kamatkiadások nélkül számított költségvetési egyenleg. Az indokolja a számítását, hogy a kamatkiadásokat rövid távon nem (vagy csak nagyon korlátozott mértékben) képes befolyásolni a kormányzat.

A kamatkiadásokat a fennálló államadósság, a piaci hozamok, illetve a múltban már kibocsátott állampapírok befolyásolják. Rövid távon csak kismértékben befolyásolható az adósságmenedzsment által (például hazai vagy külföldi devizában történő eladósodás, rövid vagy hosszú futamidejű kibocsátások, fix vagy változó kamat). Az elsődleges egyenleg ezzel szemben azoknak a tételeknek az egyenlegét mutatja, amelyre a fiskális politikának közvetlen hatása van.

Az elsődleges egyenleg alakulását áttekintve látható, hogy a 2012 és 2016 között jellemző szigor lazítása már 2017-ben megkezdődött. Míg a 2012 és 2016 közötti időszakban az elsődleges egyenleg pozitív volt (azaz az államnak a kamatok kifizetése előtt több bevétele volt, mint kiadása), 2017-től a mutató fokozatosan fordult negatívba, a Covid-válság csak felgyorsította a folyamatokat. Ha az elsődleges egyenleg negatív, akkor az államadósság kamatait is hitelfelvételből kénytelen fizetni a költségvetés. Szembetűnő, hogy a költségvetési politika jelenlegi lazasága a 2002-2006. közötti időszakhoz mérhető.

Államadósság a GDP arányában (%, négy negyedéves mozgóátlag). Forrás: Eurostat

A költségvetési hiány elmúlt évekbeli magasabb szintje az államadósság megugrását okozta. A Covid-válság előtti, a GDP 67 százalékát kitevő szintről 2020-ban 80 százalék közelébe emelkedett az államadósság, majd 2023 végére fokozatosan a GDP 75 százalékára csökkent. A csökkenést a GDP növekedése és a kiugró infláció révén a korábban felvett forintadósság elinflálása magyarázza.

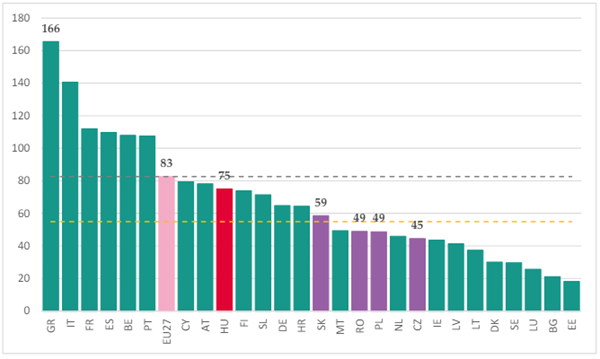

Államadósság a GDP arányában az EU-ban (%, 2023Q3)

Az adósság szintjéből önmagában nem vonhatunk le egyértelmű következtetéseket egy ország gazdaságpolitikájáról. Gyakran idézett példa Japán, melynek államadóssága az ország bruttó hazai termékének közel 264 százalékát tette ki 2022-ben. Valóban, hazánkban az államadósság szintje uniós szinten nem tekinthető magasnak, a 27 EU-tagállam átlagos államadóssága GDP-arányosan 83 százalékot teszi ki. A régió (V4 + Románia) GDP-arányos 55 százalékos átlagánál ugyanakkor magasabb a magyar államadósság szintje.

Az államadósság szintje helyett a lényeges, rövidtávon is húsbavágó mutató a költségvetést minden évben terhelő, az államadósság után fizetendő kamatteher. Ebben a mutatóban pedig kifejezetten rosszul áll Magyarország. 2023-ban a magas infláció az elmaradó ÁFA-bevételek mellett a megemelt kamatok által is rontotta a költségvetés helyzetét: becslések szerint 2023-ban az államadósság kamatterhei a GDP 4 százalékát is elérhetik. A magyar gazdaságpolitika komoly eredménye volt a 2010-es években a kamatterhek leszorítása GDP-arányos 2 százalék körülire, a tavalyi évvel azonban visszatért a 4 százalék körüli GDP-arányos kamatteher. Az összeg nagyságát érzékeltetendő: a GDP arányos oktatási kiadások 2020 óta nem érik el a 4 százalékot.

Államadósság kamatteher a GDP arányában (%, négy negyedéves mozgóátlag)

Annak ellenére, hogy (ahogy fentebb bemutattuk,) hazánk az államadósság nagyságát tekintve a középmezőnybe tartozik, a GDP-arányos 4,5 százalékos kamatteherrel Magyarország 2023 harmadik negyedévében elhozta a kétes dicsőségú elsőséget az uniós országok között. A magyar gazdaságpolitika tehát csak az uniós átlagnál jóval drágábban tudja finanszírozni az államadósságot.

Államadósság kamatterjei a GDP arányában az EU-ban (%, 2023Q3)

Mi várható a jövőben? A 2024-re elfogadott költségvetésben az a vállalás szerepelt, hogy az államháztartás hiánya a GDP 2,9 százalékára csökken. Ez azonban (különösen az idei megemelt hiánycél tekintetében) komoly megtakarítási kényszert jelent. Az Egyensúly Intézet előrejelzése szerint szinte kizárt, hogy a kormány a növekedés veszélyeztetésével komoly kiigazításba kezdene, így jövőre 3 százaléknál magasabb, akár 5 százalékot elérő hiányra lehet számítani – ezzel azonban megnő a veszélye annak, hogy az Európai Unió túlzottdeficit-eljárást indít Magyarország ellen.