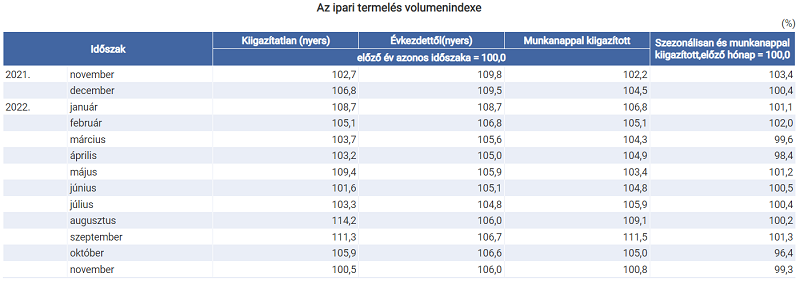

Munkanaphatástól megtisztítva a termelés 0,8 százalékkal emelkedett. A szezonálisan és munkanappal kiigazított adatok alapján az ipari kibocsátás 2022 októberéhez mérten 0,7 százalékkal csökkent.

A legnagyobb súlyú járműgyártás, valamint a villamos berendezés gyártásának kibocsátása jelentősen bővült, ugyanakkor a feldolgozóipari alágak többségében, köztük a számítógép, elektronikai, optikai termék, illetve az élelmiszer, ital és dohánytermék gyártásában csökkent a termelés volumene.

A termelés az év első tizenegy hónapjában 6,0 százalékkal nagyobb volt, mint 2021 azonos időszakában.

A szezonálisan és munkanaptényezővel kiigazított ipari kibocsátás novemberben az előző hónaphoz viszonyítva 0,7 százalékkal mérséklődött.

Forrás: KSH

Nyeste Orsolya: Az ipart egyelőre a járműgyártás teljesítménye tartja

Közzétette ma reggel a KSH a tavaly novemberi ipari termelési adatokat. Havi szinten 0,7 százalékkal mérséklődött a kibocsátás, ami különösen annak tükrében kedvezőtlen, hogy már októberben volt egy jelentősebb, 3 százalékot meghaladó havi visszaesés. Éves szinten mindössze 0,8 százalékkal nőtt az ipari termelés a munkanaphatással tisztított adatok szerint, elmaradva az általunk várt 2,6 százaléktól – írja Nyeste Orsolya, az Erste Bank vezető makrogazdasági elemzője.

A részletes bontás egyelőre nem ismert; a KSH rövid közleménye szerint a „legnagyobb súlyú járműgyártás, valamint a villamos berendezés gyártásának kibocsátása jelentősen bővült, ugyanakkor a feldolgozóipari alágak többségében, köztük a számítógép, elektronikai, optikai termék, illetve az élelmiszer, ital és dohánytermék gyártásában csökkent a termelés volumene”.

Az ipart tehát úgy tűnik, egyelőre a járműgyártás teljesítménye tartja – legalábbis éves szinten.

Az ipar nagyjából szeptember végéig meglehetősen ellenállónak bizonyult az orosz-ukrán háború hatásaival szemben, a negyedik negyedévben azonban érezhetően lefordulni látszott a teljesítménye, növelve a gazdaság jelentősebb lassulásával kapcsolatos aggodalmakat.

A magasabb energiaárak valószínűsíthetően ettől a negyedévtől már érdemben növeli a költségeket, s a termelő cégek adaptálódása a megváltozott környezethez időt vehet igényben. Emellett nem kizárt, hogy a szektor már szembesülni kénytelen a lassuló külső kereslet termelés-visszafogó hatásával is. A rövid távú kilátások így nem túl kedvezőek.

Középtávon a termelésbe lépő jelentős kapacitásbővítések – főként a jármű- és vegyiparban, valamint az akkumulátorgyártás terén – a feldolgozóipari kibocsátás érdemi fellendülését eredményezhetik. A kedvező hatások realizálódása azonban leginkább a globális konjunktúra helyreállásának és energiaválság európai kezelésének függvénye lesz.

Forrás: Erste Bank