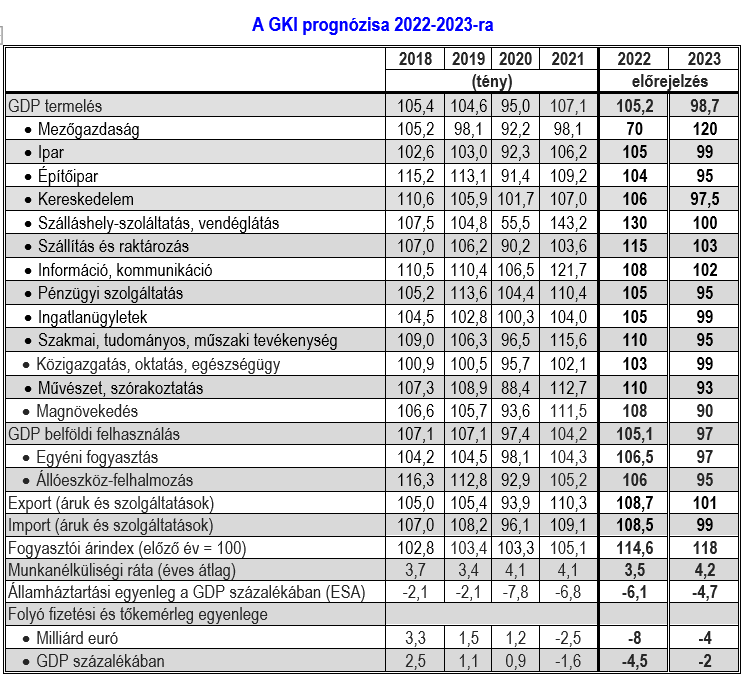

A magyar GDP 2022 harmadik negyedévében az előző negyedévhez képest 0,4 százalékkal csökkent, ezzel a magyar gazdaság közelít a technikai recesszióhoz. Éves átlagban a GDP még 5,2 százalékkal emelkedik, de az ütem negyedévről negyedévre mintegy 2 százalékponttal csökken. 2023-ban pedig már 1-1,5 százalékos visszaesés várható. Ennek fő oka, hogy a külső és belső egyensúly vészes romlását csak a belföldi kereslet visszafogásával lehet megállítani.

A reálkeresetek a 2022. első negyedévi közel 12 százalékos emelkedés után az utolsó negyedévben mintegy 3,5 százalékkal csökkennek. A lakosság fogyasztása a 2022. évi 6,5 százalékos növekedés után jövőre várhatóan 3 százalékkal csökken, a beruházások pedig a 6 százalékos emelkedés után 5 százalékkal esnek vissza.

A magyar infláció és irányadó kamat messze a legmagasabb az EU-ban, miként a forint 2022. évi gyengülése is kiugró. Az áremelkedés a 2022. évi 14,6 százalék után jövőre 18 százalék lesz, 26 százalék körüli tavaszi csúcsponttal. Az egyszámjegyű infláció elérése 2023 végére nagyon valószínűtlen.

A gazdaságpolitika alapvető problémája, hogy az egyensúlyjavító lépéseket visszatérően felülírja a politika. A stratégia nélküliséget jól mutatja, hogy Magyarországnak 2022 decemberének első dekádjában nemhogy érvényes költségvetése, de még az ennek alapját képező makrogazdasági prognózisa sincs. A GKI várakozása szerint idén lesz valamiféle megállapodás az EU-val, vagyis nem következik be végleges forrásvesztés, de legalább fél évig érdemi friss pénz sem érkezik az országba, s szinte biztosra vehető a viták folytatódása.

A folyó fizetési és tőkemérleg masszív hiánya (2022-ben a GDP 4,5, 2023-ban 2 százaléka) miatt még az EU-val történő megállapodás esetén is jelentősen emelkednie kell a külföldi hitelfelvételnek. A megállapodás elmaradása pedig nagyon súlyos gazdasági válsághoz vezetne.

(Forrás: KSH, MNB, PM, GKI)

Világgazdaság – recesszió, lassan csökkenő infláció

Az IMF prognózisa szerint a világgazdaság a 2021. évi 6 százalékot követően 2022-ben 3,2 százalékkal, 2023-ban pedig mindössze 2,7 százalékkal bővülhet. Ezen belül jövőre az eurózónában 0,5, az Egyesült Államokban 1 százalékos, míg Kínában 4,4 százalékos növekedés várható. A prognózis szerint tehát 2023 a széles körű lassulás éve lesz. A világgazdaság egyharmadát képviselő országok gazdaságai várhatóan már ez év végén vagy jövőre zsugorodni fognak.

A három legnagyobb gazdaság, az Egyesült Államok, Kína és az euróövezet megtorpan, számos országban recesszió valószínű, mivel a világgazdaság továbbra is komoly kihívásokkal néz szembe. Ezek közül a három legfontosabb Oroszország agressziója Ukrajna ellen, a tartós és egyre szélesedő inflációs nyomás okozta megélhetési válság – a fejlett gazdaságokban negyven év óta a legmagasabb infláció alakult ki, melyet az energiahelyzet bizonytalansága, az agrártermékek piacán beállt változások, a kínálat szűkülése idézett elő –, valamint a kínai gazdasági növekedés lassulása.

Az Európai Bizottság előrejelzése szerint az EU-ban a 2022. évi 3,3 százalékos növekedést 2023-ban 0,3 százalék követi (az euróövezetben 3,2, illetve 0,3 százalék várható). A prognózis szerint 2022-23 fordulóján az EU technikai recesszióba kerül, vagyis az idei utolsó és a jövő évi első negyedév GDP-je el fog maradni az előző negyedévitől. Bár a prognózis szerint tavasszal – főleg az infláció némi lassulásának következtében – újra indulhat a növekedés, ez azonban a gyenge kereslet miatt szerény lesz.

Az infláció az EU-ban a 2022. évi 9,3 százalék után 2023-ban 7 százalék lesz (az euróövezetben 8,5, illetve 6,1 százalék). A lakosság reáljövedelme, megtakarításának és lakásvagyonának reálértéke jelentősen csökken, így a lakosság fogyasztásának növekedése a 2022. évi 3,7 százalékról 2023-ra 0,1 százalékra lassul.

Csökken a beruházások bővülése is, az EU-ban 3-ról 0,5 százalékra. Az előrejelzés az energiaár megugrása következtében az EU energiaigényének folytatódó csökkenésével, a beszerzési források további diverzifikációjával számol, a cserearányok a 2022. évi 5,8 százalékos romlás után jövőre már némileg (0,3 százalékkal) javulhatnak.

A munkanélküliség csak kissé emelkedik, az EU GDP-arányos államháztartási hiánya az idei több mint 1 százalékpontos csökkenés után 2023-ban a magas energiaárak miatt mintegy 0,2 százalékponttal, a GDP 3,6 százalékára emelkedik.

Gazdasági várakozások – markánsan romló üzleti és fogyasztói bizalmi indexek, novemberi korrekcióval

Az európai gazdasági hangulatindex csaknem egy évnyi esés után novemberben csaknem teljesen kompenzálta az októberi csökkenést, így lényegében visszajutott szeptemberi szintjére. Az üzleti szektorok várakozása csak hibahatáron belül változott, de a fogyasztói kilátások érezhetően javultak. A magyar gazdaság számára különösen fontos német ipari bizalmi index az orosz-ukrán háború kitörése óta folyamatosan esett. Novemberben ez nem folytatódott, e mutató stagnált. 2022 novemberében fél évnyi zuhanás után lelassult a GKI konjunktúraindex csökkenése. Az üzleti bizalmi index az októberi hatalmas esés után novemberben némileg tovább csökkent, az index a 2021 eleji covidos időszakban volt hasonlóan negatív A fogyasztói hangulat viszont kissé javult, bár így is borúlátóbb maradt a szeptemberi, a Covid-járvány megjelenését követő lezárások okozta pánik idején tapasztalttal megegyező pesszimizmusánál. Kedvező viszont, hogy az üzleti szféra foglalkoztatási hajlandósága kissé erősödött, áremelési törekvése gyengült, miközben a fogyasztók munkanélküliségtől való félelme és inflációs várakozása is kedvező irányba változottGazdaságpolitika – az egyensúlyjavító lépéseket visszatérően felülírja a politika

A magyar gazdaságpolitika 2022 tavaszára zsákutcába jutott. Az erőltetett, az egyensúlyi szempontokat másodlagosnak tekintő gazdaságpolitika a tízes években a Magyarország számára kedvező világgazdasági és világpolitikai helyzetben (alacsony energiaárak és kamatok, a jogállamisági problémákkal kapcsolatban puha EU-gyakorlat) rövid távon eredményes lehetett. Eközben azonban folyt a jövő felélése (rezsicsökkentés, magán nyugdíjpénztárak államosítása, egészségügyi és oktatási rendszer kizsigerelése). A 2022 tavaszi választási élénkítés okozta egyensúlyvesztés azonban az orosz-ukrán háború, az energiaárak megugrása, az EU-transzferek veszélybe kerülése következtében fenntarthatatlanná tette a korábbi gazdasági növekedési pályát, az ezzel kapcsolatos ígéreteket.

A kormány a problémákat alapvetően hatalomtechnikai és PR, nem pedig gazdasági szempontok alapján közelíti meg. Például a lehetséges utolsó pillanatig ragaszkodik a népbarát „vívmányokhoz”. Elvileg még mindig a rezsicsökkentés időszakát éljük, a benzinársapka megszüntetésével az ellátási zavarok ellenére megvárták az EU kőolaj-ársapkájának bevezetését, noha a kettőnek csak a propaganda szintjén volt köze egymáshoz.

Napjaink magyar válságkezelő gazdaságpolitikájának még neve sincs, nemhogy végig gondolt stratégiája. A kormányzat valójában nem jelentette be, hogy az egyensúlyjavító és antiinflációs gazdaságpolitika szakítást jelent az elmúlt évek erőltetett növekedésével. Nem közölte, mert ennek beismerése ellentétes lenne a folyamatosságon és „tévedhetetlenségen” alapuló hatalomtechnikai céljaival. Éppen ezért valójában csak félszívvel képviseli azokat.

Ez vezet gyakran végigondolatlan kapkodáshoz, a gazdaságilag megalapozott döntések politikai felülírásához (például az ársapkákkal, a kamatemeléssel kapcsolatos huzavona esetében), ami összességében az elkerülhetetlennél sokkal nagyobb veszteséget okoz (például a gyenge forint és magas irányadó kamat formájában).

A stratégia nélküliséget jól mutatja, hogy Magyarországnak 2022 decemberében nemhogy érvényes költségvetése – a nyáron elfogadott költségvetési törvény átdolgozását már bejelentették –, de még az ennek alapját képező makrogazdasági prognózisa sincs. Nincs inflációs és jövedelmi előrejelzése, ami pedig elengedhetetlen lenne a bérmegállapodáshoz.

A kormány a jóformán egyetlen megmaradt külpolitikai eszköze, zsarolási potenciálja bevetésével a lehetséges utolsó pillanatig húzza az EU-val való megállapodást, hogy minél kevesebb „engedményt” kelljen tennie, valójában az európai piacgazdaságokban szokásos szabályrendszert elfogadnia. Nem tudni, mikor és mennyi EU-transzfer érkezhet az országba. Miközben napirenden van az állami szerepvállalás kiterjesztése (például a légiforgalmi, a távközlési vagy a biztosítási piacon), a források hiánya behatárolja e célokat.

A hatalompolitikai és gazdaságpolitikai célok összeütközése a viták napvilágra kerüléséhez – például a kormányzat és az MNB között – vezetett. A kormányzat újabb és újabb gazdaságélénkítő, új nevén recesszió ellenes eszközökkel (például 100 milliárd forint értékű, nulla százalékos kamatozású forgóeszközhitel-program kkv-k számára, 1500 milliárd forintos olcsó hitelprogram közép- és nagyvállalatoknak) igyekszik lazítani a monetáris politika szigorán.

Ilyen körülmények között konzisztens gazdaságpolitikára kevés az esély. Az EU, s egyúttal az európai piacgazdaság igényeinek való megfelelés olyan mértékű változást követel a magyar gazdaságpolitikában és gazdasági modellben, melynek teljesítése egyáltalán nem vehető biztosra, sőt, ez utóbbi felettébb kétséges. Félő, hogy a különutas magyar politika a tartós elszigetelődés és gazdasági pangás, további régiós lemaradás felé viszi az országot.

Fogyasztás és beruházás – csökkenő reálkereset, bizonytalan EU-transzferek

A lakosság reálkeresete 2022-ben a 17,7 százalékos béremelkedés és 14,6 százalékos áremelkedés hatására mintegy 2,7 százalékkal emelkedik. Az I. negyedében 11,8 százalék volt a növekedési ütem, ez a IV. negyedévben várhatóan 3,5 százalék körüli visszaesésbe vált. A lakosság fogyasztása a 2021. évi 4,2 százalék után 2022-ben 6,5 százalék-kal emelkedik. Az éven belül azonban jelentős a lassulás, főleg az első negyedévre összpontosított extrajövedelmek, a reálkeresetek lejtőre kerülése, ezen belül az infláció száguldása következtében. Az I. negyedévi 10,6százalék és a III. negyedévi 4,2százalék után az utolsó negyedévben kedvező esetben 2 százalék körüli fogyasztásbővülés várható.

A lassulás 2023-ban várhatóan visszaesésbe vált, éves átlagban 3 százalék körüli csökkenés valószínű. A csökkenés az első negyedévben lesz kiugró, részben a magas bázis, részben a még emelkedő infláció következtében. A bérmegállapodás tartalma, a minimálbér-emelés mértéke reális költségvetés híján bizonytalan, a kormányzat szerint 15 százalék körüli minimálbér-emelésről születhet megállapodás. Ha így történne, akkor a GKI a 18 százalékos inflációs előrejelzése alapján a bruttó keresetek átlagosan 14 százalékos emelkedését tartja valószínűnek, ami 3,5 százalék körüli reálkereset-csökkenést valószínűsít.

A fogyasztás ennél kisebb csökkenését a magasabb jövedelműek megtakarításaik terhére történő fogyasztása magyarázza. Mivel az alacsonyabb jövedelműek hitelfelvételét a magas kamatok és az általános bizonytalanság nagy mértékben korlátozza, a társadalom differenciálódása erősödik, egyes rétegek kifejezetten súlyos helyzetbe kerülnek.

A fogyasztáshoz hasonlóan 2022-ben az állóeszköz-felhalmozás bővülése is gyorsul 2021-hez képest, bár az 5,2 százalékról 6 százalékra emelkedés kevésbé látványos. E területen is megfigyelhető az éven belüli lassulás, a 2022. I. negyedévi 10,6 százalékot 6,2 majd 4,1 százalék követte, s az utolsó negyedévben 3százalék körüli ütem követheti. A beruházások visszafogása a vártnál kisebb. 2022-ben az EU-ban amúgyis toronymagasan második beruházási ráta még kissé emelkedik is (27,4 százalékra).

A 2023. évi folyamatok rendkívül bizonytalanok. Az EU-transzferekkel kapcsolatban szinte csak az a biztos, hogy a helyreállítási alapból és a kohéziós forrásokból a második félév előtt nem jut pénzhez Magyarország, az előfinanszírozás is pénzügyi korlátokba ütközik. Kérdéses, hogy a vállalkozói beruházások alakulását, hogyan érinti a háború közelsége, a magyar gazdaságpolitika kiszámíthatatlansága, a fejlesztésekre fordítható vállalati források csökkenése, a romló hitelfelvételi kondíciók, a költségvetés korlátozott teherviselő képessége és a brutális energiaár-emelkedés, valamint a restrikciós piaci helyzet folytán bizonytalan bel- és külföldi kereslet. A kormányzat a nagyberuházásokat várhatóan főleg a jármű- és az akkumulátor gyártás területén fogja továbbra is támogatni, valamint a kormányhoz lojális tulajdonosi csoportok juthatnak kedvezményes forrásokhoz. A GKI végeredményben 2023-ban az állóeszköz-felhalmozás 5százalék körüli visszaesésével számol, szélsőséges eltérést – például az EU-való megállapodás sikertelensége esetén – sem kizárva.

Reálfolyamatok – 2023-ban a kivitel bővülése részben ellensúlyozhatja a belföldi kereslet csökkenését

A magyar GDP 2022 III. negyedévében az előző negyedévhez képest 0,4 százalékkal csökkent, ezzel a magyar gazdaság kezdődő technikai recesszióba került. Az egy évvel korábbihoz viszonyított adatok azonban még kedvezőek. A magyar GDP már 2021-ben meghaladta a 2019. évit (ez az EU egészében csak idén történt meg), 2022 I-III. negyedévében pedig 6,1 százalék volt a növekedés üteme, ami a régióban a harmadik leggyorsabb. Ez szinte teljes egészében a belföldi felhasználás 6 százalékos emelkedésének volt a következménye. Mivel azonban eközben a cserearányok drámai mértékben (az első nyolc hónapban 6,9 százalékkal) romlottak, a megtermelt GDP erre nem, illetve csak külföldi források bevonása révén nyújtott fedezetet.

Ez tükröződik az áruforgalmi egyenleg romlásában: 2022 első három negyedévében a hiány 5,7 milliárd euró volt, miközben egy évvel korábban még 2,4 milliárd euró aktívumot mutatott. A folyó fizetési mérlegen belül pedig az idei első három negyedévi külkereskedelmi deficit 3,4 milliárd euró volt a tavalyi 1,6 milliárd euró aktívummal szemben. A GKI becslése szerint 2022 egészében a belföldi felhasználás emelkedése egy hajszállal már elmaradhat a GDP ütemétől (5,1, illetve 5,2százalék).

2023-ban az egyensúly javítása, az import csökkentése és a kivitel növelése érdekében elengedhetetlenné válik a belföldi felhasználás visszafogása, melynek 3 százalékos csökkenése várhatóan jóval meghaladja a GDP 1-1,5 százalékos visszaesését. Ezt az export importnál 2 százalékponttal gyorsabb bővülése ellensúlyozhatja. Ugyanakkor a cserearányromlás áthúzódó hatása, valamint a jövedelmi folyamatok miatt a külső egyensúly terén a javulás viszonylag szerény lesz. Emiatt mellőzhetetlen lesz a külső forrásbevonás.

A termelési oldalon 2022-ben a drámai (GDP-ben mérve mintegy 30 százalékos) termeléscsökkenést elkönyvelő mezőgazdaság kivételével minden ágazat növeli GDP-termelését. Legjobban az egy évvel korábban a Covid miatt még csökkenő teljesítményű ágazatok, a turizmus-vendéglátás és a szállítás. Éven belül azonban a legtöbb ágazatban a GDP-t és a belföldi kereslet csökkenését követve lassulás ment végbe. A fő kivétel az ipar, annak is exportorientált része, az alacsony bázis által is segítve.

2023-ban markáns bővülés csak a mezőgazdaságban feltételezhető, az idei visszaesés után még az átlagosnál rosszabb időjárás esetén is gyors növekedés várható. Ezt azonban a műtrágyahiány és a mezőgazdaság hatékonysági problémái – a tulajdonszerkezettől az öntözésen át a támogatáspolitikáig – korlátozni fogják. Növekedés a szállítási és telekom ágazatban várható, a többiben stagnálás, kisebb-nagyobb visszaesés valószínű.

Az ipar stagnálás közeli állapota az export bővülése és a belföldi értékesítés csökkenés eredőjeként alakul ki, az építőiparban az 5százalék körüli visszaesést a beruházások csökkenése magyarázza, s a szerződésállomány előző évinél hónapok óta egyre alacsonyabb szintje valószínűsíti. A visszaesés a mélyépítőiparban lesz jelentősebb. A fogyasztás csökkenése a kereskedelmi ágazat és a fogyasztói szolgáltatások visszaesését okozza, a turizmus ágazatban a gyenge forint által is serkentett külföldi vendégforgalom eredményezhet összességében stagnálás körüli helyzetet. A szállítási ágazat ugyancsak exportja révén lesz képes ellensúlyozni a belföldi, mezőgazdaságon kívüli kereslet csökkenését.

Államháztartás – áttekinthetetlen költségvetési folyamatok

A 2022. évi költségvetési folyamatok köszönő viszonyban sincsenek a költségvetési törvény előirányzataival. Az ugyanis sem az év eleji választási költekezést, sem az emiatt (is) robbanásszerűen emelkedő hiány csökkentés érdekében hozott adó- és rezsiemelési intézkedéseket, a tervezettnél csaknem ötször magasabb (3 százalék helyett várhatóan 14,6 százalékos) infláció bevételekre és kiadásokra gyakorolt hatását nem tartalmazta.

2022 elején – feltehetőleg a nagy költekezés befektetői megítélésre gyakorolt kedvezőtlen hatásának mérséklése érdekében – bejelentették a törvényileg előírt 5,9 százalékos GDP-arányos hiánycél 4,9 százalékra csökkentését, majd szeptemberben a pótlólagos gázbeszerzésre hivatkozva annak 6,1 százalékra emelését.

Az Európai Bizottság prognózisa csaknem ugyanennyi, 6,2 százalék. Ennek elérése a GKI szerint is lehetséges, mivel a nevező, a nominális GDP a magas infláció következtében sokkal magasabb a korábban feltételezettnél, vagyis teret ad a magas hiánynak. Más kérdés, hogy ez a deficit nagyon magas, a harmadik legnagyobb az EU-ban (az EU átlaga csak 1,5 százalék), s finanszírozása vészesen dráguló. A GDP-arányos államadósság – ugyancsak a magas nominális GDP következtében – érezhetően, a 2021. évi 76,8 százalékról 72 százalék körülire csökken.

A 2022 nyár elején elfogadott, már ekkor is teljesen elavult feltételezésekre építő 2023. évi költségvetést ősszel már hivatalosan is visszavonták, az új azonban – melyről a vészhelyzetre hivatkozva rendeleti úton döntenek – még nem született meg. A nyáron megfogalmazott 2023. évi GDP-arányos hiánycél 3,5 százalék volt, az Európai Bizottság prognózisa 4,4 százalék, ami a hetedik legmagasabb lenne az EU-ban (az EU-átlag 3,6 százalék).

A GKI 4,5-5százalék körüli deficitre számít, tekintettel a növekvő adósságszolgálati terhekre, a gazdasági visszaesés költségvetésre gyakorolt, a bevételi és kiadási oldalt is érintő negatív hatására, más oldalról az infláció bevételnövelő és a nominális GDP-t felpuffasztó hatására. Ennek megalapozottsága azonban a költségvetés ismerete nélkül gyenge. A GDP-arányos államadósság tovább, 70 százalék körülire csökken.

Infláció, kamat, árfolyam – ez mind a legrosszabb az EU-ban

A magyar infláció 2022 novemberében 22,5 százalék volt, a legmagasabb az EU-ban. A benzin ársapkájának decemberi megszüntetése következtében decemberben 25 százalék körüli, éves átlagban 14,6 százalékos áremelkedés várható. Miután az MNB szeptember végi deklarációja szerint lezárta a kamatemelési ciklust, az emiatt kialakult forintgyengülés megállítása érdekében az alapkamat helyett október közepe óta az egynapos betéti gyorstender (azóta is 18százalék-os kamata) lett az irányadó ráta. Ez messze a legmagasabb az EU-ban, például a cseh és lengyel alapkamat 6,5-7 százalék körüli.

A forint tavaly év végéhez képest december első dekádjáig mintegy 12,5 százalékkal értékelődött le, miközben a lengyel zloty csak 2,2 százalékkal, míg a cseh korona még közel 4,5 százalékkal erősödni is tudott. Vagyis az összehasonlítási alapnak tekintett zloty ellenében is bő 10 százalék a forint leértékelődése, miközben a nemzetközi hatások (orosz-ukrán háború, energiaárak emelkedése) hasonlóan érintik a régió devizáit.

A kiugróan rossz pénzügyi adatokban tehát meghatározó az unortodox magyar gazdaságpolitika felelőssége, hitelességének fokozatos elvesztése, nemzetközi tekintélyének puszta zsarolási potenciállá süllyedése.

A GKI várakozása szerint idén lesz valamiféle megállapodás az EU-val, vagyis nem következik be végleges forrásvesztés, de legalább fél évig érdemi friss pénz sem érkezik az országba. Ez a forint árfolyamában egyelőre nem valószínűsít sem érdemi erősödést, sem jelentős gyengülést, éves átlagban 2022-ben 392, 2023-ban 420 forint körüli euróárfolyam várható, nagyon jelentős ingadozás mellett. Az infláció 2023 első hónapjaiban még tovább gyorsul, csúcspontja 26 százalék körül lesz, éves átlagban 18 százalék valószínű. 2023 végére valószínűtlen a kormányfő által elvárt egyszámjegyű áremelkedés, annál mintegy 2 százalékponttal magasabb valószínű. Az infláció lefutásától és a forint erősségétől függően 2023 második félévében megkezdődhet az irányadó kamat csökkentése, az alapkamathoz való közelítése.

Külső egyensúly – az EU-transzferek beérkezése esetén is folytatódik az eladósodás

A magyar gazdaság külső egyensúlya 2019 második félévétől gyorsulva romlik a belföldi keresletet élénkítő gazdaságpolitika, majd a hatalmas cserearányromlás miatt. A folyó fizetési mérleg deficitje a 2021. évi 6,4 milliárd euró után már 2022 első három negyedévében elérte a 9,6 milliárd eurót. Az év egészében 12 milliárd euró, a GDP 7 százalékát kitevő hiány várható.2021-ben már a külső finanszírozási képesség (ami többek között az EU-transzfereket is tartalmazza) is negatív (-0,9 milliárd euró) lett, a folyó fizetési mérleg növekvő deficitje mellett az EU-transzferek egy részének elmaradása miatt. 2022 első három negyedévében 6,1 milliárd euró hiány alakult ki. S mivel az év végéig már csak az előző EU költségvetési ciklusból esedékes összegek beérkezése várható, az éves deficit 8 milliárd euró, a GDP 4,5 százaléka körüli lehet, ami nagyon magas. Ez a deficit, az EU-val év végére történő megegyezés esetén, a csak lassan, de meginduló transzferek hatására 2023-ban 4 milliárd euróra (a GDP 2százalék-a) csökkenhet.Ez egyben azt jelenti, hogy még az idén és jövőre is jelentős összegű külföldi devizahitel felvételére lesz szükség. Az EU-transzferekhez való hozzáférés csúszása, sőt kétségessé válása miatti hitelfelvétel már 2021 őszén megkezdődött. Ez folyik s folytatódnia is kell, már csak azért is, mert Magyarország devizatartaléka a növekvő finanszírozási igények ellenére csökkenőben van. A 2021 végén 38,4 milliárd euró, elfogadhatónak tekintett tartalék 2022 augusztusára 36,5 milliárd euróra csökkent, majd október végén 36,8 milliárd euró volt.

Ugyanakkor a tartalékokat csökkenteni fogja, hogy október közepétől az év végéig az MNB biztosítja az ország energiaimportjához szükséges devizát. Mivel a legolcsóbb forrás az EU-transzfer és hitel, a megállapodás elmaradása nagyon súlyos következményekkel járna.

Forrás: GKI