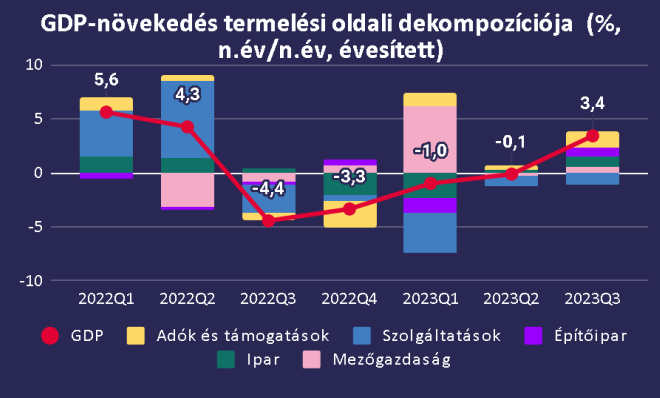

GDP-növekedés

A 2023. december 1-jén publikált részletes GDP adatok alapján a KSH megerősítette, hogy az előző év azonos időszakához képest 0,3 százalékkal csökkent (szezonálisan igazítva) a GDP, míg az idei második negyedévhez viszonyítva az évesített GDP-növekedés 3,4 százalék volt. A termelési oldal felől szemlélve továbbra is kettősség jellemzi a magyar gazdaságot. Míg a termelő szektorok (ipar, építőipar, mezőgazdaság) mindegyike bővült, addig a belső kereslethez köthető szolgáltatások továbbra is csökkentek.

A termelő szektorok növekedése kedvező hír a gyengélkedő európai gazdaság és a magas hazai kamatszint tükrében. A szolgáltatások immár öt negyedéve tartó csökkenése azonban arra utal, hogy a háztartások csak óvatosan mernek költeni az újra növekedésnek induló reálbérek ellenére, ami a fogyasztói bizalom lassú helyreállásából fakadhat.

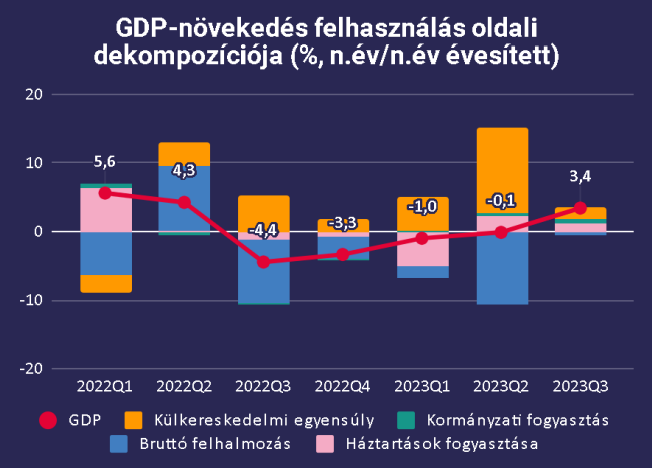

A GDP-növekedés felhasználási oldali felbontása megerősíti a fenti következtetéseket. A külkereskedelmi egyenleg (vagyis az export és az import különbsége) továbbra is pozitívan járul hozzá a GDP-hez. A belső kereslet azonban vegyes képet mutat. A beruházások egyre csökkennek, amit a szigorú monetáris politika mellett az EU-források befagyasztása miatt leállított kormányzati beruházások is magyaráznak. A háztartások fogyasztása azonban a második negyedév után újra bővülni tudott a csökkenő infláció miatt magára találó vásárlóerő miatt.

A GDP-növekedéshez való hozzájárulás a termelési oldalról

A GDP-növekedéshez való hozzájárulás a felhasználási oldalról

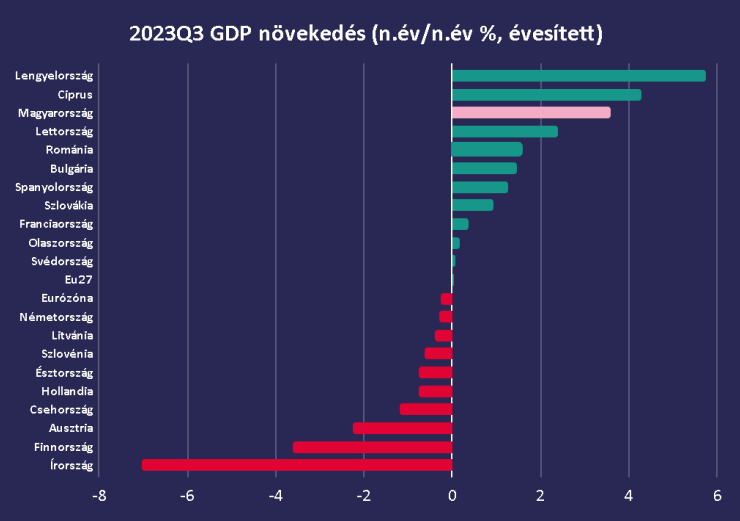

A 2023. harmadik negyedévi, előző negyedévhez viszonyított évesített növekedés alapján a magyar gazdaság az európai élmezőnybe tartozik, csak Lengyelországban és Cipruson volt hazánknál nagyobb növekedés. A közép-kelet-európai országok közül jól teljesít a román, bolgár és szlovák gazdaság. Csehország továbbra is gyengélkedik: a cseh gazdaság teljesítménye 0,9 százalékkal elmarad az utolsó válság előtti negyedév, 2019. negyedik negyedéve teljesítményétől (Magyarországon 5,8 százalékkal magasabb a GDP, mint 2019 Q4-ben, míg az éllovas Lengyelországban 11,3 százalékkal magasabb).

A német gazdaság recesszióban maradt, ezzel az egyetlen a nagy, fejlett gazdaságok közül, ahol az IMF 2023 egészére vonatkozóan gazdasági visszaesésre számít. A német gazdaság gyengélkedése hazánk jövőbeli GDP növekedésére vonatkozóan is kockázatokat rejt.

A harmadik negyedéves GDP-növekedés az Európai Unióban

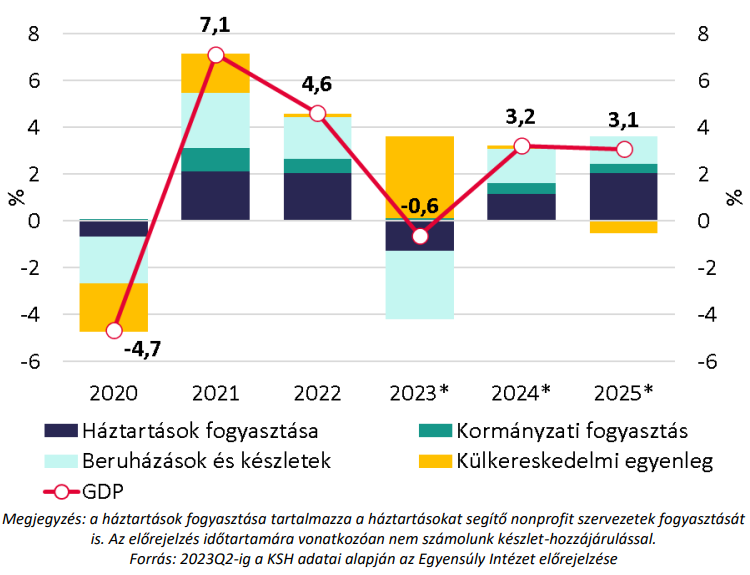

Az egész évre vonatkozóan az Egyensúly Intézet arra számít, hogy a magyar gazdaság teljesítménye 0,6 százalékkal csökkenni fog, alulmúlva a legtöbb előzetes várakozást. Az agytröszt a következő években a növekedés újraindulására számít: a GDP bővülése 2024-ben elérheti a 3,2 százalékot, majd 2025-ben a 3,1 százalékot. A növekedés széles bázisú lesz: az infláció mérséklődése miatt újra növekvő vásárlóerő támogatja a fogyasztás élénkülését, míg a monetáris kondíciók fokozatos lazulása és a hazánkba érkező jelentős külföldi, elsősorban akkumulátoripari projektek támogatják a beruházások növekedését. Ez utóbbi szintén hozzájárul az export növekedéséhez, azonban a beruházások jelentős importigénye miatt a nettó export hozzájárulása mérsékelt marad.

Az Egyensúly Intézet előrejelzése a GDP-növekedésről

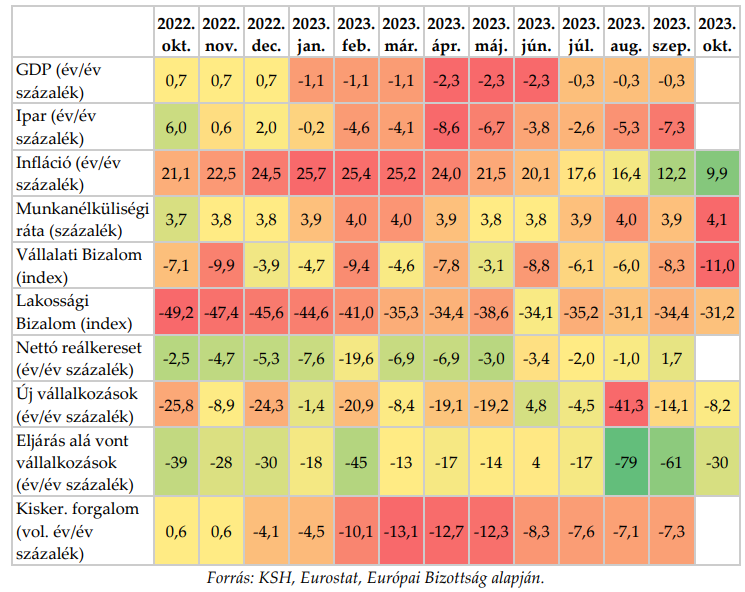

Főbb gazdasági, társadalmi indikátorok

Az Egyensúly Intézet hőtérképe, amely a főbb gazdasági és társadalmi indikátorok alapján kíván gyorsleletet adni a magyar gazdaság állapotáról, azt sugallja, hogy a nehézségekből kilábalóban van az ország. Az infláció csökken, a GDP-növekedés kifelé jön a gödörből, a bizalmi indexek javulnak a 2022 végi/2023 eleji mélyponthoz képest. A vállalati bizalom romlása azonban intő jel: továbbra is nehéz a helyzet, különösen a magas kamatkörnyezet és a gyenge belső kereslet miatt.