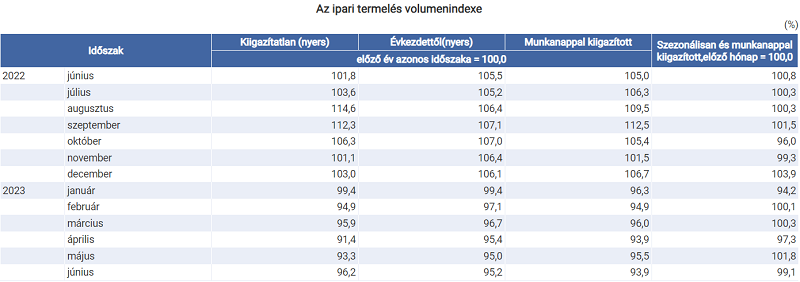

Az ipari termelés volumene éves szinten 6,1 százalékkal csökkent a munkanaphatással igazított adatok szerint. Havi szinten az általános európai trendeknek megfelelően 0,9 százalékkal mérséklődött az ipari kibocsátás a szezonálisan és munkanaptényezővel igazított adat szerint. A termelés az év első hat hónapjában 4,8 százalékkal kisebb volt, mint 2022 azonos időszakában – írja kommentárjában Nagy János, az Erste Bank makrogazdasági elemzője.

A júniusi ipari termelési adat részleteit jövő héten ismerteti a KSH. Az elmúlt hónapokra alapvetően az volt jellemző, hogy az autóipar és az akkumulátorgyártás kedvező teljesítménye nem tudta ellensúlyozni a többi, részben energiaintenzív feldolgozóipari alág, sokszor kétszámjegyű kibocsátás-visszaesését.

A termelési kilátások meglehetősen zavarosak: a konjunktúraindexek egyelőre Európa-szerte inkább lefelé mutatnak. Az egész világ hónapok óta várja a kínai gazdaság beindulását, ugyanakkor a legfrissebb adatok is csak lassabb megindulásra utalnak, ez pedig rányomhatja a bélyegét a legfontosabb külpiacaink hangulatára.

Ezzel együtt sajtóinformációk alapján a nyáron megindulhatott a tesztüzem az SK iváncsai egységében, melynek teljes kapacitáson működve szemmel jól látható pozitív hatása lesz a feldolgozóipar teljesítményére. Mindemellett középtávon a termelésbe lépő jelentős kapacitásbővítések – főként a járműiparban, valamint szintén az akkumulátorgyártás terén – a kibocsátás érdemi fellendülését eredményezhetik. A kedvező hatások realizálódása azonban leginkább a globális konjunktúra helyreállásának függvénye lesz.

A kiskereskedelmi adatokra térve a vártnak megfelelően visszatért az egyszámjegyű tartományba az éves csökkenés és a konszenzust is meghaladta: a naptárhatástól megtisztított mutató szerint 8,3 százalékkal esett az éves index júniusban. Kedvező, hogy havi alapon nőtt a volumen. Az élelmiszer jellegű üzletek eladásainak mérséklődése 4,8, a tartós cikkeké 4,3 százalékra csökkent, ugyanakkor az üzemanyag-forgalom 24,2 százalékkal zuhant az idei hatodik hónapban.

Az elmúlt hónapok fogyasztásának visszaesésében jelentős szerepet játszott egyrészt a rendkívül magas infláció miatt bekövetkező érdemi reálbércsökkenés, valamint a tavaly tavaszi masszív bázis is. A továbbra is bőven kétszámjegyű bérkiáramlás, a jelenleg mérsékelt energiaárak és a fokozatosan csökkenő infláció azonban fontos támaszai lehetnek a második félévre tehető felívelésnek, melynek az előszelét jelentheti a hatodik havi adat.

A mai adatok kiegészülve a korábbiakkal összességében arra utalnak, hogy stagnálhatott a magyar gazdaság az április-június időszakban az előző negyedévhez viszonyítva – foglalja össze Nagy János.